पाठ्यक्रम: GS3/अर्थव्यवस्था

संदर्भ

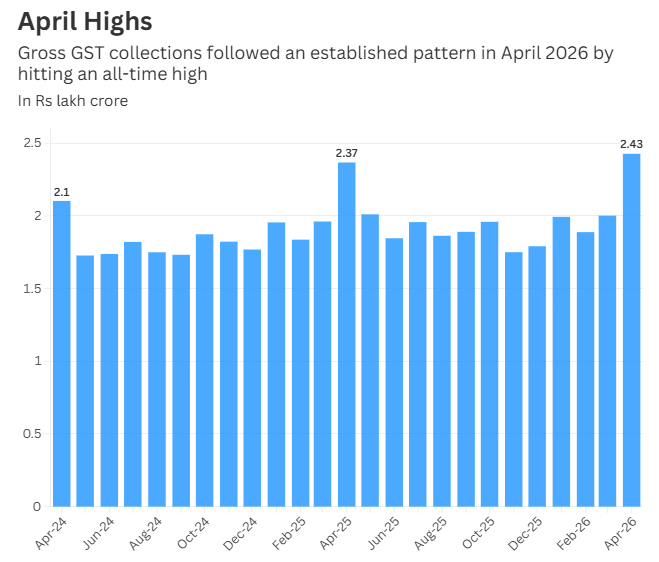

- सरकार का वस्तु एवं सेवा कर (GST) राजस्व अप्रैल 2026 में ₹2.43 लाख करोड़ के सर्वकालिक उच्च स्तर पर पहुँच गया, जो विगत वर्ष अप्रैल की तुलना में 8.7% अधिक है।

परिचय

- यह वृद्धि मुख्यतः आयात पर संग्रह से प्रेरित रही, जबकि घरेलू बिक्री से प्राप्त राजस्व अपेक्षाकृत धीमी गति से बढ़ा।

- अप्रैल माह में संग्रह सामान्यतः अधिक होता है क्योंकि उद्योग और कर प्रशासन दोनों ही वित्तीय वर्ष के अंत तक लक्ष्यों को प्राप्त करने के लिए अंतिम प्रयास करते हैं।

वस्तु एवं सेवा कर (GST)

- जीएसटी को वर्ष 2017 में 101वें संविधान संशोधन अधिनियम, 2016 के माध्यम से एक व्यापक अप्रत्यक्ष कर के रूप में लागू किया गया।

- यह उपभोग-आधारित कर है, जो वस्तुओं और सेवाओं की खपत पर लगाया जाता है।

- इसे निर्माण से लेकर अंतिम उपभोग तक सभी चरणों में लगाया जाता है। केवल मूल्यवर्धन पर कर लगाया जाता है और कर का बोझ अंतिम उपभोक्ता पर पड़ता है।

- यह उस राज्य या केंद्र शासित प्रदेश को प्राप्त होता है जहाँ उपभोग होता है।

- जीएसटी के प्रकार:

- केंद्रीय जीएसटी (CGST): केंद्र सरकार द्वारा लगाया जाता है।

- राज्य/केंद्र शासित प्रदेश जीएसटी (SGST/UTGST): राज्य या केंद्र शासित प्रदेश द्वारा लगाया जाता है।

- एकीकृत जीएसटी (IGST): अंतर-राज्यीय आपूर्ति पर केंद्र सरकार द्वारा लगाया और संग्रहित किया जाता है।

- केंद्र सरकार IGST का SGST/UTGST हिस्सा उस गंतव्य राज्य को हस्तांतरित करती है जहाँ वस्तुओं/सेवाओं का उपभोग हुआ।

- कर की दरें:

- वस्तुओं और सेवाओं के लिए तीन स्लैब: 5%, 18% और 40%।

- दैनिक आवश्यकताओं और विलासिता की वस्तुओं पर समान दर लागू न हो सके, इसलिए विभिन्न स्लैब बनाए गए।

- जीएसटी परिषद:

- अनुच्छेद 279A के अंतर्गत एक संवैधानिक निकाय है।

- इसमें संघ वित्त मंत्री अध्यक्ष होते हैं और सभी राज्यों के वित्त मंत्री सदस्य होते हैं।

- परिषद के सदस्य लगभग सभी निर्णय सर्वसम्मति से लेते हैं।

- अपवादित वस्तुएँ:

- मानव उपभोग हेतु मदिरा तथा पाँच पेट्रोलियम उत्पाद (केंद्र और राज्य दोनों के लिए सामान्य): पेट्रोलियम क्रूड, मोटर स्पिरिट (पेट्रोल), हाई स्पीड डीज़ल, प्राकृतिक गैस, एविएशन टरबाइन फ्यूल।

जीएसटी 2.0 सुधार

- सरल कर संरचना: तीन-स्लैब जीएसटी व्यवस्था (5%, 18% और 40%) से जटिलता, वर्गीकरण विवाद और अनुपालन लागत में कमी आई।

- एमएसएमई और स्टार्टअप सशक्तिकरण: त्वरित रिफंड, सरल पंजीकरण और रिटर्न, तथा कम इनपुट लागत से वर्तमान व्यवसायों एवं स्टार्टअप्स को प्रोत्साहन मिला त्तथा युवाओं को व्यवसाय व स्टार्टअप शुरू करने हेतु प्रेरित किया गया।

- विस्तृत कर आधार और राजस्व स्थिरता: सरल दरों और बेहतर अनुपालन से जीएसटी करदाताओं का आधार 1.5 करोड़ से अधिक हो गया, साथ ही सकल संग्रह भी बढ़ा, जिससे वित्तीय स्थिरता सुदृढ़ हुई।

निष्कर्ष

- वर्ष 2025 के जीएसटी सुधार भारत की समावेशी आर्थिक वृद्धि और युवा सशक्तिकरण की यात्रा में एक परिवर्तनकारी अध्याय हैं।

- विभिन्न उद्योगों में दरों का युक्तिकरण कर सरकार ने न केवल जीवनयापन की लागत को कम किया है, बल्कि स्टार्टअप्स, एमएसएमई और रोजगार चाहने वालों के लिए नए अवसर भी उत्पन्न किए हैं।

- सामूहिक रूप से, ये सुधार भारत की कर प्रणाली को सरल, न्यायसंगत और विकासोन्मुख बनाने की प्रतिबद्धता को पुनः पुष्ट करते हैं — यह सुनिश्चित करते हुए कि राष्ट्र के आर्थिक भविष्य के केंद्र में युवा नागरिक हों।

स्रोत: TH

Previous article

संक्षिप्त समाचार 01-05-2026

Next article

राज्यों की राजकोषीय स्थिति